Der Average True Range (ATR) – Wie ich mit Volatilität meine Verluste begrenze

Der Average True Range (ATR) misst die historische Volatilität einer Aktie und liefert damit die perfekte Grundlage für dynamische Stop-Loss-Level. Kombiniert mit dem 21-EMA als Trendfilter zeige ich am aktuellen Apple-Chart, wie ich je nach Handelsstil den passenden ATR-Multiplikator (2x–4x) wähle - für Stops, die mit dem Markt atmen.

Einführung: Was der ATR ist – und warum ich ihn einsetze

Der Average True Range (ATR) ist für mich einer der wichtigsten Volatilitätsindikatoren überhaupt. Er verrät mir nicht, ob eine Aktie steigen oder fallen wird - er beantwortet eine andere, genauso entscheidende Frage: Wie stark bewegt sich der Kurs im Durchschnitt?

Konkret berechnet der ATR über einen bestimmten Zeitraum (standardmäßig 14 Perioden) die durchschnittliche „wahre" Handelsspanne einer Aktie. Dabei berücksichtigt er nicht nur Hoch und Tief des Tages, sondern auch eventuelle Kurslücken (Gaps) zum Vorschlusskurs. Das Ergebnis ist eine einzige Zahl in Kurswährung, die mir zeigt, wie „zappelig" ein Wert aktuell ist.

Die Brücke zur historischen Volatilität

Der ATR ist im Kern eine praktische Messung der historischen Volatilität. Während die klassische statistische Volatilität mit Standardabweichungen von Renditen arbeitet, geht der ATR den pragmatischeren Weg: Er schaut direkt auf die Preisspannen, die tatsächlich durchlaufen wurden. Und genau das macht ihn für mein Risikomanagement so wertvoll - denn historische Volatilität ist der beste Anhaltspunkt dafür, mit welchen Schwankungen ich in naher Zukunft rechnen muss.

Wichtig ist mir dabei die Abgrenzung zur impliziten Volatilität (IV): Während der ATR auf bereits gelaufenen Kursbewegungen basiert, beschreibt die implizite Volatilität die zukünftig von den Marktteilnehmern erwartete Kursschwankung und wird aus Optionspreisen abgeleitet – sie spielt vor allem in der Optionsbepreisung eine zentrale Rolle. Der ATR schaut also in den Rückspiegel, die IV nach vorn. Beide ergänzen sich – für meinen Stop-Loss genügt mir aber der Blick zurück, weil ich so greifbare, reale Schwankungsbreiten bekomme, mit denen ich rechnen kann.

Warum ich den ATR als Stop-Loss-Tool nutze

Ein statisch gesetzter Stop-Loss - etwa „immer 5 % unter dem Einstieg" - ignoriert den Charakter des Wertes. Bei einer ruhigen Dividendenaktie mögen 5 % ein weiter Puffer sein, bei einem volatilen Wachstumstitel werde ich damit oft vom normalen Marktrauschen aus der Position geschüttelt.

Der ATR löst das elegant: Er passt sich dynamisch an die aktuelle Marktvolatilität an. Mein Stop „atmet" mit dem Markt mit – weit, wenn es turbulent zugeht, enger, wenn der Markt ruhig ist. So trenne ich normale Schwankungen von echten Trendbrüchen.

Hauptteil: Praktische Anwendung am Beispiel Apple (AAPL)

Die Strategie im Überblick

Meine Methode ist einfach: Ich setze das Stop-Loss-Level, indem ich ein Vielfaches des aktuellen ATR vom Einstiegspreis abziehe (Long) oder hinzuaddiere (Short). Welches Vielfache ich wähle, hängt weniger vom Bauchgefühl ab - und sehr viel vom Handelsstil.

Die passende Multiplikator-Wahl:

• Daytrading (Minuten bis Stunden): 1,5x–2x ATR. Enge Stops, schnelle Exits, weil die Haltedauer kurz ist und Gegenbewegungen ebenfalls kurz ausfallen.

• Swingtrading (Tage bis Wochen): 2,5x–3x ATR. Der Klassiker. Genug Puffer, um mehrtägige Gegenbewegungen zu überstehen, ohne das Risiko-Budget zu sprengen.

• Positionstrading (Wochen bis Monate): 3x–4x ATR. Weite Stops, die auch größere Korrekturen in langen Trends tolerieren.

Für das Apple-Beispiel gleich arbeite ich mit 3x ATR, weil ich den Trade als Swing-Position für mehrere Wochen denke - bei dieser Haltedauer muss der Stop genügend Luft haben, um normale mehrtägige Pullbacks durchzustehen.

Die Formel für Long-Positionen:

Stop-Loss = Einstiegspreis - (Multiplikator × ATR)

Einfaches Grundbeispiel:

Ich kaufe eine Aktie für 50 €, der ATR steht bei 2 €. Wähle ich den Multiplikator 2 (Daytrade):

• Stop-Loss-Delta: 2 € × 2 = 4 €

• Stop-Loss-Level: 50 € − 4 € = 46 €

Fällt der Kurs unter 46 €, wird meine Position geschlossen und mein Verlust auf 4 € pro Aktie begrenzt.

Die Richtungsfrage: Der 21-EMA als Fair-Value-Linie

Bevor ich überhaupt an einen Stop-Loss denke, muss ich eine andere Frage beantworten: Long oder Short? Der ATR sagt mir dazu nichts - er misst nur die Stärke der Bewegung, nicht ihre Richtung. Deshalb kombiniere ich ihn gerne mit einem ganz simplen Werkzeug: dem 21er Exponential Moving Average (21-EMA). Das ist ein gleitender Durchschnitt der letzten 21 Perioden, der aktuellere Kurse stärker gewichtet und sich damit schneller an Trendwechsel anpasst als ein klassischer SMA.

Ich nutze den 21-EMA gerne als eine Art „Fair Value"-Linie: In einem laufenden Trend bewegt sich der Kurs oft eine Zeit lang von der EMA weg, kehrt dann aber immer wieder zu ihr zurück; wie ein Gummiband, das zurückschnalzt. Genau diese Rücksetzer zum EMA sind für mich die attraktivsten Einstiege. Dort bekomme ich die Position zu einem vernünftigen Preis, der Trend ist noch intakt, und der ATR liefert mir den passenden Stop-Puffer darunter (bzw. darüber bei Short).

Meine simple Handelsregel:

• Steigender EMA + Kurs läuft zurück an den EMA → Long-Setup. Einstieg am EMA, Stop-Loss bei Einstieg minus (Multiplikator × ATR).

• Fallender EMA + Kurs läuft zurück an den EMA → Short-Setup. Einstieg am EMA, Stop-Loss bei Einstieg plus (Multiplikator × ATR).

• EMA flach, Kurs kreuzt ständig → kein klares Setup. Finger weg, abwarten.

Das ist keine Rocket Science – aber es zwingt mich zur Disziplin. Ich handle nur dann, wenn Trendrichtung, Einstiegszone und Stop-Logik zusammenpassen. Die EMA liefert mir das Was und Wohin, der ATR das Wie-weit-weg.

Jetzt wird es spannend: Das Apple-Beispiel aus dem realen Chart

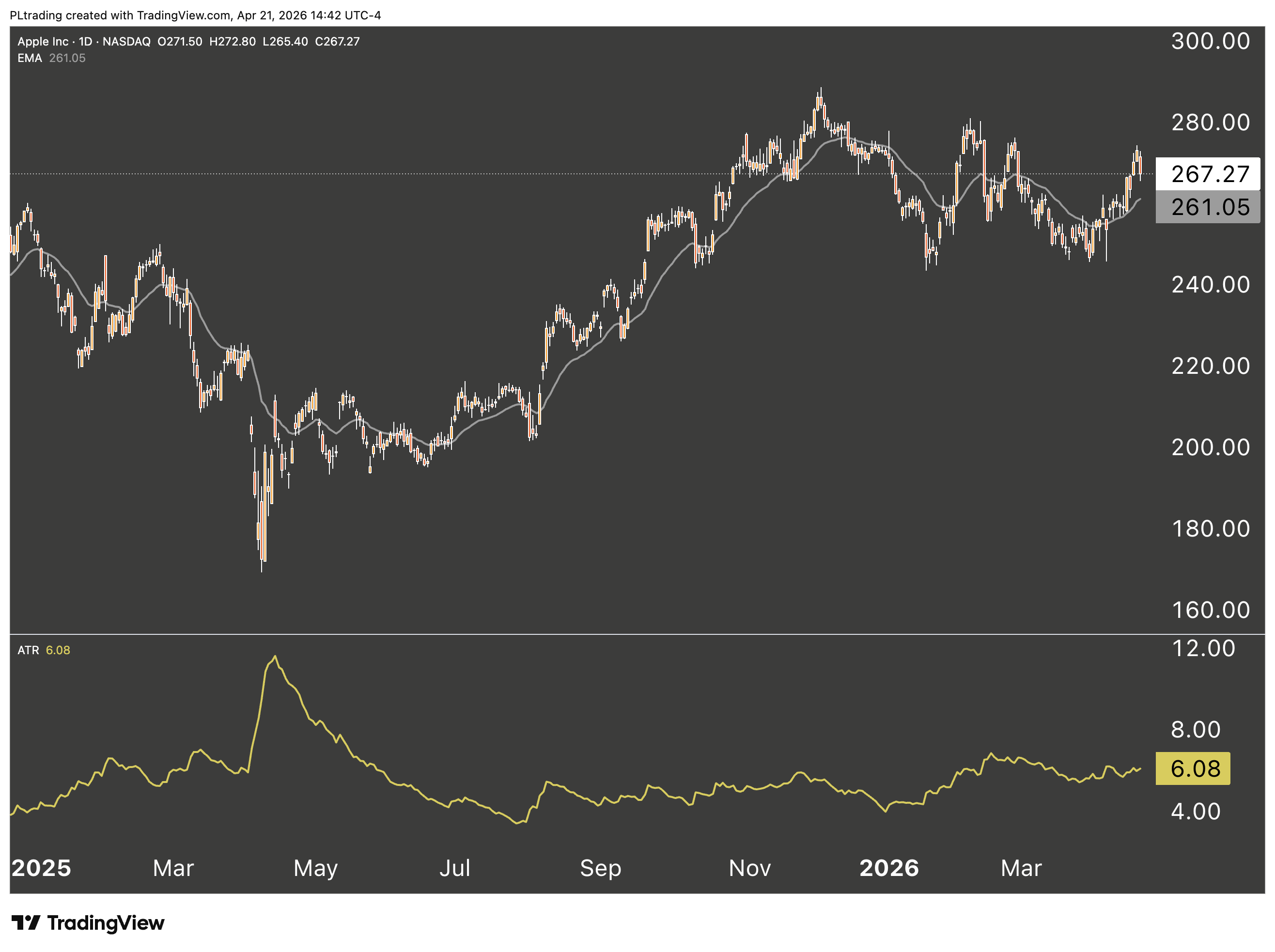

Schauen wir uns den aktuellen Apple-Chart (Tageschart, Stand 21. April 2026) gemeinsam an:

Wichtiger Hinweis: Das folgende Apple-Beispiel dient ausschließlich der Illustration der Methodik. Es ist ausdrücklich kein aktives Handelssignal und keine Handlungsempfehlung. Apple veröffentlicht in Kürze Quartalszahlen, und Risikoereignisse wie Earnings, Notenbank-Entscheidungen oder große Produktvorstellungen haben das Potenzial, die Kursvolatilität kurzfristig massiv und unberechenbar zu erhöhen. In solchen Phasen können auch großzügig gesetzte ATR-basierte Stops durch Kurslücken überwunden werden. Das Beispiel zeigt ausschließlich, wie die Methodik funktioniert – nicht, dass ein Einstieg aktuell sinnvoll wäre.

Der aktuelle Schlusskurs liegt bei 267,27 USD, der ATR bei 6,08 USD, der 21-EMA bei 261,05 USD. Die Lage ist eindeutig: Der Kurs notiert gerade wieder knapp über dem steigenden EMA - das entspricht genau einem Rücksetzer an die „Fair Value"-Linie und damit meinem bevorzugten Long-Setup.

Berechnung:

• Einstiegspreis: 267,27 USD

• ATR: 6,08 USD

• Multiplikator: 3x (Swing)

• Stop-Loss-Delta: 6,08 × 3 = 18,24 USD

• Stop-Loss-Level: 267,27 − 18,24 ≈ 249,03 USD

Ich würde meinen Stop also bei rund 249 USD platzieren. Das entspricht einem Risiko von etwa 6,8 % pro Aktie – ein Puffer, der sich an der tatsächlichen Schwankungsbreite des Marktes orientiert und nicht an einem willkürlich gewählten Prozentwert. Der Stop liegt damit deutlich unter dem 21-EMA (261,05 USD) - logisch, denn solange ich long bin und der EMA mein Trendfilter ist, will ich erst dann raus, wenn der Markt die Trendstruktur wirklich durchbricht.

Der Clou: Warum ATR und Chartstruktur dieselbe Geschichte erzählen

Jetzt kommt der entscheidende Punkt – und hier lohnt sich ein genauer Blick auf den Chartverlauf der letzten 15 Monate. Preisstruktur, ATR und 21-EMA erzählen zusammen eine stimmige Geschichte:

Phase 1 – Abwärtstrend mit explodierendem ATR (Januar bis April 2025):

Anfang 2025 fällt der Kurs von rund 250 USD, und im April kommt es zum Kapitulations-Sell-Off bis auf etwa 170 USD. Der ATR schießt auf knapp 12 USD hoch - das Doppelte des aktuellen Niveaus. Der 21-EMA zeigt klar nach unten, der Kurs notiert darunter: nach meiner Regel ein Short-Setup. Was bedeutet das für den Stop? Bei einem ATR von 12 USD wäre der 3x-ATR-Puffer rund 36 USD breit - nötig, um die heftigen Gegenbewegungen in diesem Umfeld überhaupt mitzumachen. Die Kehrseite: Der weite Stop zwingt mich gleichzeitig zu einer kleineren Positionsgröße, damit das absolute Risiko pro Trade begrenzt bleibt.

Phase 2 – Bodenbildung, niedriger ATR (Mai bis August 2025):

Der Kurs stabilisiert sich im Bereich 195–220 USD, der ATR fällt rapide auf rund 4 USD - das tiefste Niveau der gesamten Periode. Der 21-EMA verläuft flach und wird vom Kurs immer wieder gekreuzt. Nach meiner Regel heißt das: Finger weg. Zwar würde der niedrige ATR hier enge Stops von nur ~12 USD Breite (bei 3x ATR) zulassen – aber ohne klare Trendrichtung liefert auch der engste Stop keinen Edge. In einer solchen Zone ist die beste Position oft keine Position.

Phase 3 – Der neue Aufwärtstrend (September 2025 bis Januar 2026):

Ab September dreht der 21-EMA klar nach oben, der Kurs setzt sich darüber fest und läuft bis Anfang November auf fast 290 USD. Klares Trendbild: Kurs über steigendem EMA = Long-Bias. Der ATR liegt in dieser Phase bei moderaten 5–7 USD, der 3x-ATR-Puffer entsprechend bei rund 15–21 USD. Das ist ein mittlerer Wert - weit genug, um normale tägliche Schwankungen zu tolerieren, aber eng genug, um bei einem echten Trendbruch zeitnah auszusteigen. Wichtig: In Trendphasen macht es Sinn, den Stop als Trailing Stop mitzuziehen, sodass aufgelaufene Gewinne schrittweise abgesichert werden.

Phase 4 – Die aktuelle Situation (April 2026):

Nach dem Hoch bei 290 USD folgte eine mehrwöchige Konsolidierung, in der der Kurs mehrfach am EMA abprallte. Aktuell (267,27 USD) hat sich der Kurs gerade wieder zurück über den steigenden EMA geschoben – das klassische Reset-Long-Setup. Der ATR notiert bei 6,08 USD und damit auf moderatem Niveau – weder im Extrembereich wie im April 2025 noch im Tiefstand-Modus wie im Sommer 2025. Mein 3x-ATR-Stop bei ~249 USD liegt deutlich unter dem EMA und lässt der Position Luft zum Atmen, ohne das Risiko-Budget zu sprengen. Trendfilter und Volatilitätsmessung greifen hier sauber ineinander.

Das Kernprinzip in einem Satz

Der EMA sagt mir, in welche Richtung ich handele und wo ich einsteige. Der ATR sagt mir, wie viel Raum ich der Position geben muss – und der passende Multiplikator passt diesen Raum an meinen Zeithorizont an. Drei simple Bausteine, die zusammen mehr können als jeder einzelne für sich.

Fazit: Wie effizient ist die ATR-Methode wirklich?

Die Stop-Loss-Strategie mit einem ATR-Vielfachen ist für mich eine der robustesten und gleichzeitig einfachsten Risikomanagement-Techniken überhaupt. Sie kombiniert zwei Dinge, die im Trading selten zusammen auftreten: Objektivität (keine Bauchgefühl-Stops mehr) und Anpassungsfähigkeit (der Stop skaliert mit der tatsächlichen Marktvolatilität). Ob 2x, 3x oder 4x ATR – der richtige Multiplikator ist kein Dogma, sondern eine bewusste Entscheidung, die zu Handelsstil und Zeithorizont passen muss.

Aber (!) und das ist entscheidend – der ATR ist für mich kein Heiliger Gral.

Die zwei großen Einschränkungen

1. Der ATR ist ein nachlaufender (laggender) Indikator.

Er basiert ausschließlich auf historischen Daten. Heißt: Er zeigt mir, wie volatil der Markt in den letzten 14 Perioden war – nicht, wie volatil er in den nächsten Stunden sein wird. Wenn eine Aktie nach Wochen der Ruhe plötzlich durch eine Gewinnwarnung oder einen Makro-Schock in die Tiefe stürzt, hinkt der ATR hinterher. Mein Stop war in diesem Moment vielleicht zu eng; nicht weil die Methode falsch war, sondern weil die Zukunft eben nicht immer so aussieht wie die jüngste Vergangenheit. Der ATR ist ein reaktiver Navigator, kein Hellseher.

Besonders relevant wird das rund um planbare Risikoereignisse: Quartalsberichte, Notenbank-Entscheidungen, Produktvorstellungen oder Makro-Daten können die Kursvolatilität von einer Sekunde auf die nächste sprengen. In solchen Phasen werden ATR-basierte Stops schnell unzureichend - der Markt kann über Gaps den Stop überspringen, und die Ausführung erfolgt dann unter Umständen deutlich unterhalb des gewählten Niveaus. Mein Umgang damit: Vor bekannten Events entweder die Position reduzieren, einen größeren Stop-Puffer ansetzen oder den Trade komplett aussetzen.

2. Der ATR ist kein alleinstehendes Handelssystem.

Der ATR ist ein reines Risikomanagement-Werkzeug - nicht mehr, aber auch nicht weniger. Er sagt mir nichts darüber, ob ich kaufen oder verkaufen soll, wo der Trend verläuft oder ob eine Bewegung von ausreichend Volumen getragen wird. Diese Einschätzungen muss ich mir aus anderen Bausteinen meiner Analyse holen: aus der Preisstruktur, aus meiner Einstiegslogik, aus dem übergeordneten Marktbild.

Der ATR ist in meinem Werkzeugkasten der unaufgeregte Risk-Manager im Hintergrund - nicht der Solist, der mir zuruft „Kauf jetzt!" oder „Verkauf jetzt!". Sondern das Tool, das sicherstellt, dass ich, wenn ich mich einmal entschieden habe, nicht durch das normale Marktrauschen aus einer eigentlich richtigen Position geworfen werde. Und dass ich, wenn ich falsch liege, nicht mehr verliere, als ich mir zu verlieren leisten kann.

Zum Mitnehmen

Nutze den ATR-Stop als festen Baustein Deines Risikomanagements - mit einem Multiplikator, der zu Deinem Zeithorizont passt: 1,5x–2x für Daytrading, 2,5x–3x für Swingtrading, 3x–4x für Positionstrading. Und nicht als Ersatz für eine fundierte Analyse. Entscheide zuerst, ob Du überhaupt einsteigen willst, und lass Dir dann vom ATR sagen, wie viel Raum Du der Position geben musst. So wird aus einem einzelnen Indikator ein verlässlicher Baustein Deines Handelserfolgs.

Und denk immer daran: Der beste Stop-Loss ist der, der Dich im Spiel hält & nicht der, der Dich für jede kleine Schwankung aus dem Markt wirft.

Happy Trading,

Patrik

Premium-Content

Registriere dich jetzt kostenlos, um den vollständigen Artikel zu lesen.