Die unsichtbare Hand ist ein Algorithmus: Warum die Rally im S&P 500 keine Meinung hat - sondern einen Auftrag

Während der S&P 500 in 15 Tagen um 15 % explodiert und der DAX zurückbleibt, suchen alle nach Erklärungen in den Schlagzeilen. Die eigentliche Kraft sind aber regelbasierte Flows: CTAs haben 86 Mrd. Dollar gekauft - und das ist erst die Hälfte (gewesen).

Liebe Leser/innen,

Vielleicht hast Du dich in den letzten Tagen gewundert: Warum läuft die Rally in den USA so radikal, während der DAX das Momentum von S&P 500 und Nasdaq 100 bisher kaum mitnehmen kann? Ich habe mir genau diese Frage gestellt. In diesem Artikel gehe ich deshalb auf die Flows am Markt ein, die mir als eigentlich entscheidende Erklärung erscheinen.

Schlagzeilen sind das eine - Flows sind etwas ganz anderes. Dazu kommt die Berichtssaison, die in den USA mit starken Tech- und Bankergebnissen das Sentiment zusätzlich befeuert hat. Der amerikanische Markt bekommt einen Treibstoff, den Europa schlicht nicht im selben Ausmaß hat.

Die offizielle Erklärung für die US-Rally lautet: Hoffnung auf einen Waffenstillstand zwischen den USA und Iran, gute Earnings, nachlassende Inflationsdaten. Plausibel - aber unvollständig. Keine dieser Nachrichten erklärt die Geschwindigkeit der Bewegung. Und schon gar nicht, warum der DAX bei ähnlich positiver Nachrichtenlage nicht mithält.

Märkte sind keine Diskurse, sondern Flow-Systeme

Ein vielbeachteter Thread von @VolSignals (Twitter/X-Tag) hat diese Beobachtung zuletzt auf den Punkt gebracht. Märkte reagieren nicht primär auf Argumente, sondern auf Kapitalströme. Täglich treffen exogene Inputs — News, Daten, Schlagzeilen - auf regelbasierte Flows: 401(k)-Beiträge, Buybacks, Vol-Control-Fonds, Pensions-Rebalancings, Options-Overlays, trendfolgende CTAs. Diese Flows fragen nicht, ob eine Aktie teuer ist. Sie führen aus.

Das Ergebnis ist ein mechanisches System mit reflexiven Rückkopplungen. Solange der Markt instabil schwebt, scheinen Headlines alles zu bewegen. Dann kippt etwas; und plötzlich spielen sie keine Rolle mehr. Ein Impuls trifft auf dünne Liquidität, Short-Gamma-Händler müssen hedgen, Trendfolger springen auf, und der Zug rollt. Wer gegenhält, wird überrollt. Nicht, weil er unrecht hätte — sondern weil die Gegenkraft keine Meinung hat.

15 Tage, die niemand erklären konnte

Genau dieses Drehbuch erleben wir gerade im S&P 500. Zwischen Ende März und dem 15. April 2026 hat der Index eine der stärksten Kurzfrist-Rallys seiner Geschichte hingelegt. Rund 15 Prozent Plus - die beste 15-Tages-Performance seit März 2022. Am 15. April schloss er auf einem neuen Allzeithoch von 7.022,95 Punkten und durchbrach erstmals die 7.000er-Marke. Sämtliche Verluste aus dem Iran-Konflikt waren ausradiert.

Der DAX dagegen tut sich spürbar schwerer. Die europäische Berichtssaison läuft anders, die strukturellen Käufer fehlen, und die regelbasierten Flows, die den US-Markt tragen, entfalten in Europa nicht dieselbe Wirkung. Hier liegt der blinde Fleck vieler Beobachter.

Der Mechanismus hinter dem Move: CTAs

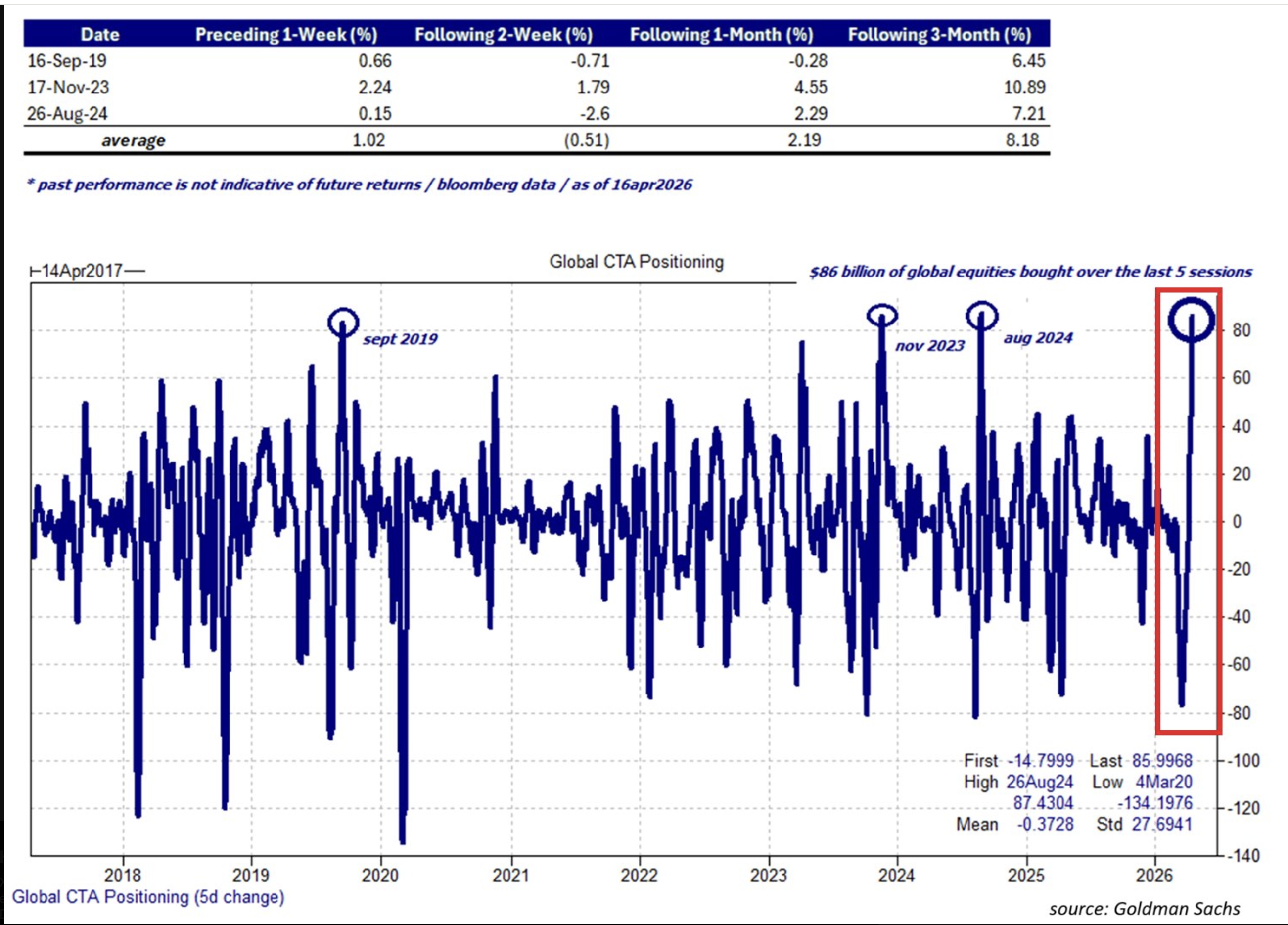

Hier kommen die aktuellen Zahlen von Goldman Sachs ins Spiel. CTAs - trendfolgende Multi-Strategy-Fonds - haben in den fünf Handelstagen bis zum 16. April rund 86 Milliarden US-Dollar an globalen Aktien gekauft. Das entspricht nahezu dem größten je beobachteten 5-Tages-Kaufvolumen dieser Kohorte seit Beginn der Datenreihe 2017. Nur drei vergleichbare Episoden existieren überhaupt: September 2019, November 2023, August 2024.

Das ist exakt der Flow, den VolSignals beschreibt. CTAs sind strukturell Short Gamma: Sie kaufen, weil der Markt steigt - und weil sie kaufen, steigt er weiter. Ein Rückkopplungsloop ohne fundamentalen Filter. Ob Apple fair bewertet ist, spielt keine Rolle. Diese Fonds haben Signale, Vol-Targets und Exposure-Grenzen. Solange das Momentum hält, kaufen sie — bis sie an ihren Maximalpositionen anstehen.

Die Headlines haben eine Bewegung bestätigt, die ohnehin schon lief. Nicht menschliche Entscheidungen haben den Markt nach oben getrieben- Maschinen waren es.

Was das für die nächsten Wochen bedeutet

Und hier kommt der entscheidende Punkt, der in den Schlagzeilen bisher untergeht: Die 86 Milliarden Dollar bis Freitag stellen erst rund die Hälfte des Nominalvolumens dar, das nach aktuellen Schätzungen bis zum Ende dieser Woche insgesamt allokiert werden soll. Anders gesagt: Der mechanische Kaufdruck ist noch nicht abgearbeitet. Die Maschinen sind mitten im Prozess - nicht am Ende.

Das ist der Grund, warum sich der Markt gerade so anfühlt, als gäbe es keine Verkäufer. Gibt es auch nicht, jedenfalls nicht in einer Größenordnung, die gegen diesen Flow ankommt. Erst wenn die zweite Hälfte durchgelaufen ist, fällt die Stütze weg. Die historische Parallele stimmt dann nachdenklich: Nach den drei vergleichbaren CTA-Kaufwellen gab der S&P 500 in den folgenden zwei Wochen im Schnitt 0,51 Prozent ab, erholte sich aber und lieferte über den folgenden Monat im Durchschnitt +2,19 Prozent. Wenn die mechanischen Käufer ihre Zielallokation erreicht haben, verschwindet der Treibstoff. Die Pause kommt nicht, weil jemand verkauft- sondern weil niemand mehr kaufen muss.

Für mich ist die Lektion deshalb kein Trade, sondern ein Perspektivwechsel. Der nächste Move wird nicht aus einem Argument kommen, sondern aus einem Flow: Pensions-Rebalancing, Vol-Expansion, ein CTA-Trigger. Irgendeine Kohorte fängt an - der Rest folgt.

Happy Trading,

Patrik