S&P 500: Versteckte Stärke? Die massive Divergenz beim Net Premium

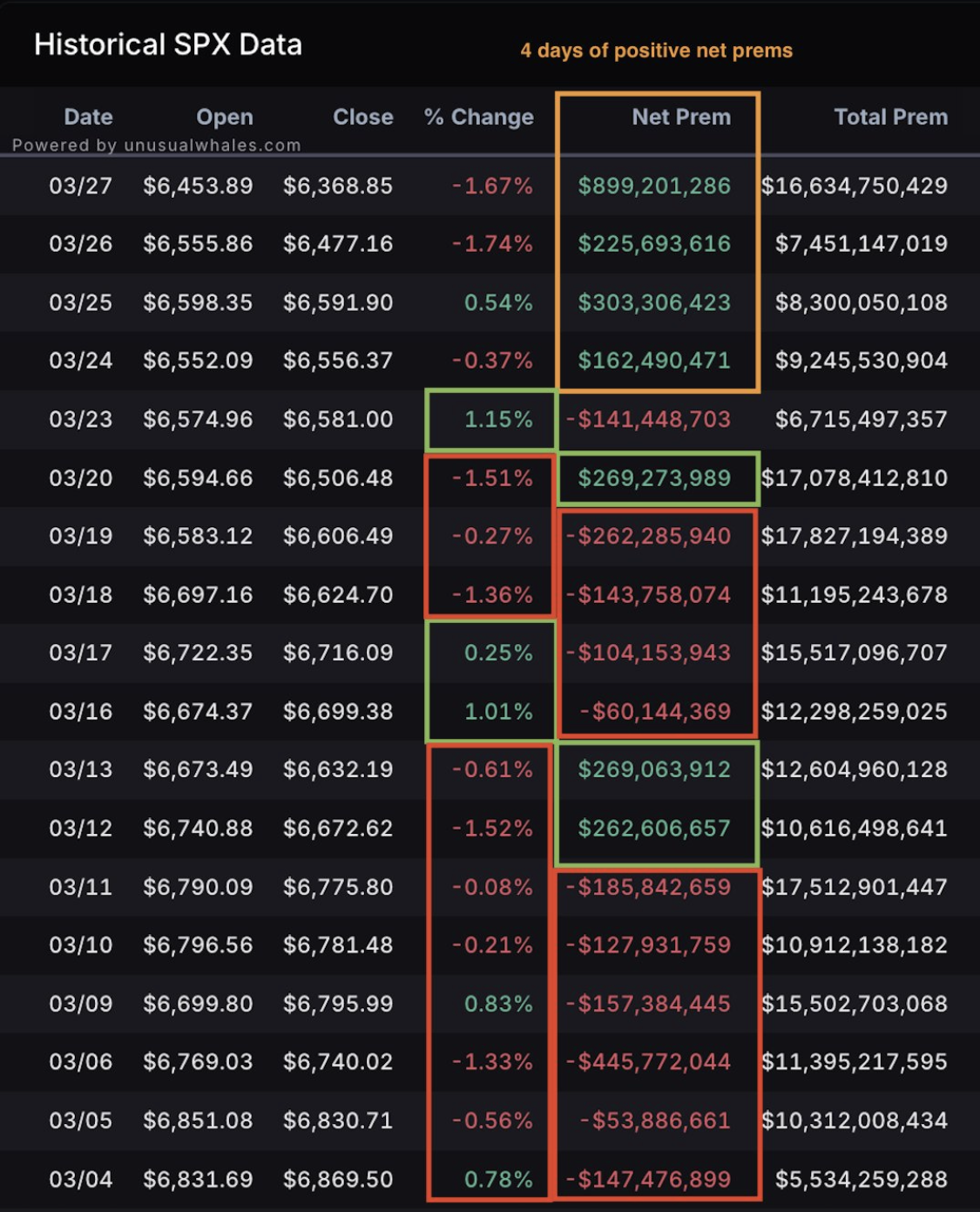

Trotz massiver S&P 500 Abverkäufe auf 6.368 Punkte zeigt das Net Premium seit vier Tagen eine bullische Divergenz (Rekordwert: +$899 Mio.). Während Kurse fallen, wettet das Smart Money auf eine Bodenbildung. Diese starke Divergenz signalisiert eine mögliche Trendwende oder einen Short Squeeze.

Liebe Trader/innen,

in der letzten Märzhälfte erlebte der breite Markt eine spürbare Abkühlung. Während die Schlagzeilen von roten Zahlen dominiert werden, braut sich unter der Oberfläche des S&P 500 eine spannende Entwicklung zusammen. Wer nur auf den Kurs schaut, verpasst aktuell das Wichtigste: Eine signifikante Divergenz zwischen Preis-Action und dem institutionellen Optionsfluss.

Der Rückblick: Ein turbulenter März

Ein Blick auf die Daten der letzten Wochen zeigt ein klares Bild erhöhter Volatilität. Nachdem der Index Anfang März noch über der Marke von 6.900 Punkte notierte, sahen wir eine sukzessive Abwärtsbewegung.

Der Abverkauf: Besonders die Tage um den 26. und 27. März waren schmerzhaft, mit Rücksetzern von -1,74 % bzw. -1,67 %.

Performance-Check: Vom Hoch am 04. März (6.901 Punkte) bis zum jüngsten Schlusskurs am 27. März (6.368 Punkte) hat der Index rund -7,9% an Wert verloren. Gemessen vom Allzeithoch im Januar sind es rund -9,2%.

Das Phänomen: 4 Tage positive Net Premiums

Trotz dieses deutlichen Kursverfalls beobachten wir seit dem 24. März eine Entwicklung, die bullische Trader hellhörig machen sollte: Vier aufeinanderfolgende Tage mit positivem Net Premium.

Während der S&P 500 am 27.03. massiv abverkauft wurde, schoss das Net Premium auf einen Wert von fast +900 Mio. USD hoch. Das ist kein Zufall, sondern ein Signal.

Quelle: unusualwhales.com

Was ist eigentlich „Net Premium“?

Das Net Premium (Netto-Prämie) ist eine Kennzahl aus dem Optionsmarkt. Sie berechnet sich aus der Differenz der gezahlten Prämien für bullische Wetten (Call-Käufe und Put-Verkäufe) und bärische Wetten (Put-Käufe und Call-Verkäufe).

Positives Net Premium: Bedeutet, dass netto mehr Kapital in Richtung steigender Kurse oder zur Absicherung gegen weitere Tiefs (durch Verkauf von Puts) fließt.

Negatives Net Premium: Signalisiert defensives Verhalten oder aggressive Wetten auf fallende Kurse.

Eine starke Divergenz mit Signalwirkung

Wir befinden uns momentan in einer starken Divergenz. Während der Preis (Spot Price) neue Tiefs markiert, zeigt der Optionsmarkt (Net Premium) steil nach oben. In der Chartanalyse gilt: Wenn der Preis fällt, aber das „Smart Money“ über Optionen massiv Liquidität in den Markt pumpt, deutet dies oft auf eine Bodenbildung hin.

Mögliche Implikationen:

Institutionelle Akkumulation: Große Marktteilnehmer nutzen die günstigeren Kurse, um Positionen aufzubauen oder ihre Short-Absicherungen glattzustellen.

Bärenfalle: Die aggressive Zunahme des Net Premiums bei fallenden Kursen könnte ein Vorbote für einen heftigen Short Squeeze sein, sobald die Verkäufer erschöpft sind.

Antizyklisches Signal: Historisch gesehen sind Phasen, in denen das Net Premium trotz roter Kerzen grün leuchtet, oft die Vorboten für eine Trendwende (Reversal).

Fazit

Die nackten Zahlen des S&P 500 wirken auf den ersten Blick entmutigend. Doch die Daten von Unusual Whales zeigen: Das Vertrauen der Optionshändler kehrt zurück. Mit fast einer Milliarde Dollar an positivem Net Premium am letzten Handelstag könnte der Markt deutlich näher an einem Boden sein, als es die aktuelle Panik vermuten lässt. Die Indikationen von IG am Sonntag lassen bisher weitere Schwäche zum neuen Wochenstart vermuten. Ich wäre jedoch nicht überrascht, wenn der Index eventuell die -10%-Korrektur vollmacht um eine bullische Trendwende zu starten. Im S&P 500 sollte fortan die Unterstützung zwischen 6.280 - 6.300 Punkten halten und der Widerstand bei 6.600 Punkten schnellsten überwunden werden um eine nachhaltige Trendwende einleiten zu können.

Happy Trading,

Patrik